1. 왜 지금인가? – 트럼프의 행정 명령

’25년 6월 트럼프 정부는 ‘미국 드론 지배력 확대 (Unleashing American drone dominance)’ 행정 명령을 발표했다. 이 내용의 골자는 미국 드론 생산의 국산화 추진이다.

과거 바이든 정부에서도 물론 중국 드론 업체(ex. DJI)를 견제했다. 그러나 이는 ‘차단’ 에 중점을 둔, 다소 방어적인 방식이었다. 가령 2020년에 도입한 국방부의 “Blue UAS” 프로그램이 그렇다. 미국 제조가 되어야만 군용 드론 공급 업체로 선정하겠다는, 화이트리스트(whitelist) 방식을 취했다.

*용어 : UAS = 무인항공기

이번 트럼프 정부는 한 발 더 나아갔다. 기존 방어 강화 뿐만 아니라 공격적인 스탠스를 추가했고, 드론 유관 부서를 대거 확대 (=총력전) 했다는 점이 중요 포인트다.

- 중국 견제 확대 (= 방어 강화)

- 국방부

- 기존의 Blue UAS 목록을 확대 및 월 별 업데이트

- 상무부

- 모든 기관에서 외국산 드론보다 미국산 드론을 우선 구매 및 사용

- 드론 제조사 블랙리스트 작성 및 운영 (주로 중국 대상)

- 드론 공급망 보안 강화 (기술 유출 및 중국산 주요 부품 사용 방지)

- 국무부

- 미국산 드론 해외 수출 시, 최종적으로 적대 국가 (중국) 에 제공되지 않도록 보장 (기술 유출 방지 목적)

ㅤ

- 미국산 드론 해외 수출 시, 최종적으로 적대 국가 (중국) 에 제공되지 않도록 보장 (기술 유출 방지 목적)

- 국방부

- 자국 드론 산업 육성 (= 공격 전환)

- 국방부 & 상무부 & 에너지부

- 미국산 드론 수출 강화 위해 기존 수출 통제 규정 검토 및 개정

- 국방부

- Blue UAS 등록된 드론 대상으로 미군 내 운용 절차를 간소

- ’26년 9월 내 각 군부대 UAS 교체

- 연방 수출 금융 기관을 활용해 동맹 국가의 미국산 드론 구매 지원 (ex. 대출, 공동 투자, 기술 지원 등)

- 상무부

- 국제 시장 개방 위한 드론 해외 수출 프로그램 강화 (ex. 표준 상호운용 정비, 타 국가 드론 수입 장벽 제한 완화, 미국산 드론 홍보 등)

- 교통부

- BVLOS (Beyond Visual Line of Sight), 사람이 관측 가능한 시야 범위 밖에서 드론이 상업/공공 안전 목적으로 정기 비행될 수 있도록 허용 → 첨단 장거리 드론 산업 촉진

- 드론 운항 승인 프로세스에 AI 도입 → 규제 병목 최소화 (=신속성↑)

- UAS 통합 로드맵 ’26년 2월까지 발표 (국가 항공 시스템 내 드론 편입)

- 3개년 전기수직이착률(eVTOL) 통합 파일럿 프로그램 (eIPP) 시작 – 미국 기반 eVTOL 제조업체만 참여 가능

ㅤ

- 국방부 & 상무부 & 에너지부

2. 그렇다면 수혜주는? – 드론 주요 부품 별

드론 관련 주요 부품은 7개로 분류 가능한데, 이 중 AI 칩의 경우 드론 특화된 부품이 아니므로 제외 → 총 6개의 드론 특화된 부품 유형 별 미국 제조사를 살펴보겠다.

표로 요약하면 아래와 같다.

부품 별 주요 업체를 간략하게 살펴보면 다음과 같다.

1. Flight controller (비행 제어보드)

- Unusual Machines (UMAC)

- AeroVironment (AVAV)

- 국방 드론 분야 선두주자 – 특히 공격용 드론 독보적 입지 (Switchblade)

- AI 기반 자율성과 모듈식 개방형 아키텍쳐를 비행 컨트롤러에 통합 (예:

AV의 SPOTR-Edge™ ATR 및 MOSA 기반 시스템) - 생산량을 두 배로 늘리기 위해 새로운 제조 시설을 개설하고 항공 전자 장비 및 사이버 역량을 강화하기 위해 인수(예: BlueHalo) 추진 중

ㅤ

- Textron Systems (TXT)

- 구식 UAS → 투자 매력도 떨어져서 skip

ㅤ

- 구식 UAS → 투자 매력도 떨어져서 skip

2. Autopilot system (전자제어시스템)

- Collins Aerospace (RTX)

- 20개 이상의 무인 항공기(UAV) 기종에서 백만 시간 이상의 비행 시간을 기록 (예 : Athena, Piccolo) → 사실상 업계 표준

- 엔드 투 엔드 비행 관리 솔루션을 제공 – 완전 자율 3D 경로점 항법, 엔벨로프 보호, 그리고 자동 이착륙 기능을 하나의 패키지

- 다양한 UAV 플랫폼에 자동 조종 장치를 쉽게 통합할 수 있도록 지원 → Plug & Play 솔루션을 찾는 제조업체와 군대에 매력적

ㅤ

- Honeywell (HON)

- 기존 노하우를 축적한 유인 항공기용 자동 조종 장치/제어 기술을 eVTOL 에어 택시 및 화물 드론에 적용

- 최근 NVIDIA 와 협업해 AI 컴퓨팅을 자사 자율 비행 시스템 ‘Superpilot’ 적용하도록 협력

- BLOS 장거리 드론 운용 관련 기술 보유 – 레이더, 위성 통신, 차세대 전기 터보 발전기

*참고 : Honeywell 에서 드론 사업 차지하는 비중은 작음

ㅤ

- Lockheed Martin (LMT)

- 기존 고급 비행 제어 자동화 분야의 강자

- 방위 영역에서 엔드투엔드 시스템 및 지원 – 자동 조종 및 항법 기술을 독점 통신, 센서 및 무기와 결합하여 원스톱 솔루션을 찾는 군에 매력적인 완벽한 통합을 제공

ㅤ

3. Brushless motor (전기모터)

- Joby Aviation (JOBY)

- 획기적인 eVTOL 모터 기술 – Tesla Model S Plaid 모터 대비 최대 출력 약 2배

- 강력한 자금 조달 및 파트너십 – Toyota의 4억 달러 이상 투자, 미 공군 1.3억 달러 규모 Agility Prime 계약

- 생산 확대 단계 – Ohio 주에 연간 500대의 항공기를 생산할 수 있는 대규모 공장을 건설 중 (= 매년 수 천대의 모터 생산)

ㅤ

- Unusual Machines (UMAC)

- 미국 모터 제조 선구자 – 미국 내 몇 안 되는 모터 대량 생산 제조업체로, 최근 전용 생산 시설 확장

- 수직 계열화로 부품 간 시너지 효과 – 비행 컨트롤러, ESC, 카메라 등 다른 드론 부품과 함께 모터를 설계 → 대형 군사 계약에 유리

- 중국산 모터 수입 금지 행정 명령에 직접적인 수혜

ㅤ

- Regal Rexnord (RRX)

- 기존 산업용 모터 강자 → 드론/항공 우주 시장으로 확대

- Honeywell 협력 통해 Autopilot system 과 통합한 전기 모터/액츄에이터 생산 → Honeywell 이 향후 에어 택시 및 화물 드론 분야에서 성공하면 Regal Rexnord 는 드론 부품 생산 업체로 수혜 가능

- 고품질 모터 시장 공략 – 혹독한 환경(진동/기온)과 긴 수명 강조

ㅤ

4. Power system (배터리)

- Amprius (AMPX)

- 세계 최고 수준의 배터리 에너지 밀도 (450~500Wh/kg) – 실리콘 양극 기반 차세대 리튬 이온 셀 → 64일 드론 비행 세계 기록 보유

- 최근 생산 시설 확장 중 – 익명의 한국 배터리 제조사와 파트너십 통해 1.8GWh 생산 용량 확보 + 미국 기가 팩토리 계획 보유

- 미 육군의 에너지 밀도 목표 (500Wh/kg) 달성하는 몇 안 되는 기업 중 하나임

ㅤ

- Honeywell (HON)

- 수소 연료 전지 공략 – 장거리 드론 공략 위해 동급 대비 3배 더 오래 가는 수소 연료 전지 개발

- 터빈발전기와 결합한 하이브리드 전기 추진 방식 개발 중

- 전력-제어 시스템 통합 지향 – 장거리에 특화될 수 있도록 자사 위성통신 및 레이더와 연계

ㅤ

- Plug Power (PLUG)

- 수소 연료 전지 분야의 선구자 – 리튬 이온 배터리 대비 3~4배 긴 지속 시간

- 수소 연료 드론 상용화 위해 협력 중 – HevenDrones 협력해 배송/물류 시장 타겟한 운송 드론 개발 이력 (’21)

*참고 : 드론용 수소 연료 전지의 경제성은 대규모 사업에서 입증되지 않은 상태임. 수소 배터리 분야 자체가 그렇지만…

ㅤ

5. ISR sensor & Payloads (센서/라이다)

- Teledyne FLIR (TDY)

- 열화상 시장 선두주자 – 매우 높은 보급률로 인해 사실상 미군 내 표준

- 높은 기술력으로 인해 다른 정찰 드론 플랫폼에도 FLIR 카메라 장착

- 센서 제품군에 AI 기능 통합 (예 : Prism AI Supervisor), 이를 기반으로 보안에 특화된 드론 출시 (예 : SIRAS)

ㅤ

- L3Harris (LHX)

- 드론용 전자광학/적외선 짐벌 분야의 선두자 – 많은 드론에 기본적으로 장착되며, 미 육군과 4.5억 달러 대규모 ISR 센서 계약 체결 이력 있음

*짐벌 : 드론이 움직이거나 흔들릴 때 카메라의 흔들림을 최소화하여 안정적인 영상을 촬영할 수 있게 도와주는 장치

ㅤ

- 드론용 전자광학/적외선 짐벌 분야의 선두자 – 많은 드론에 기본적으로 장착되며, 미 육군과 4.5억 달러 대규모 ISR 센서 계약 체결 이력 있음

- CACI (CACI)

- 기존 IT 서비스 기업이었으나, 기업 인수를 통해 센서/드론 기술 제공업체로 전환한 사례

ㅤ

- 기존 IT 서비스 기업이었으나, 기업 인수를 통해 센서/드론 기술 제공업체로 전환한 사례

6. Datalink & Communication (보안 무선/통신)

*참고 : 이 분야는 SpaceX/Starlink 경쟁 때문에 투자는 회의적

- L3Harris (LHX)

- 드론 보안 통신 분야 선두주자 – 최근 Viasat 의 Link 16 전술 데이터링크 사업부를 19.6억 달러 인수 → 확장성 높은 플랫폼 네트워크 지향

- 지상/공중/우주를 아우르는 다중 대역/도메인 통신시스템

ㅤ

- Viasat (VSAT)

- 글로벌 위성 통신 제공 업체 – 전 세계 어디든 BVLOS 제어 가능하게 하는 UAS 위성 통신 스비스 (Velaris) 제공

- 신규 UAS 시장 중 장거리 드론 – 에어 택시/화물 드론 시장 (BVLOS) 공략, Viasat 위성 통신 단말기를 해당 드론 탑재 시 수천 km 원격 조종 및 실시간 모니터링 가능하도록 → 파일럿 테스트/표준 확립 시도

- 엔드 투 엔드 서비스 제공 – 대역폭, 네트워크 관리, 사이버 보안

ㅤ

- Iridium (IRDM)

- 100% 글로벌 커버리지 – 다른 통신이 불가능한 극지방이나 해양 지역을 포함하여 어디에서나 통신을 유지 가능

ㅤ

- 100% 글로벌 커버리지 – 다른 통신이 불가능한 극지방이나 해양 지역을 포함하여 어디에서나 통신을 유지 가능

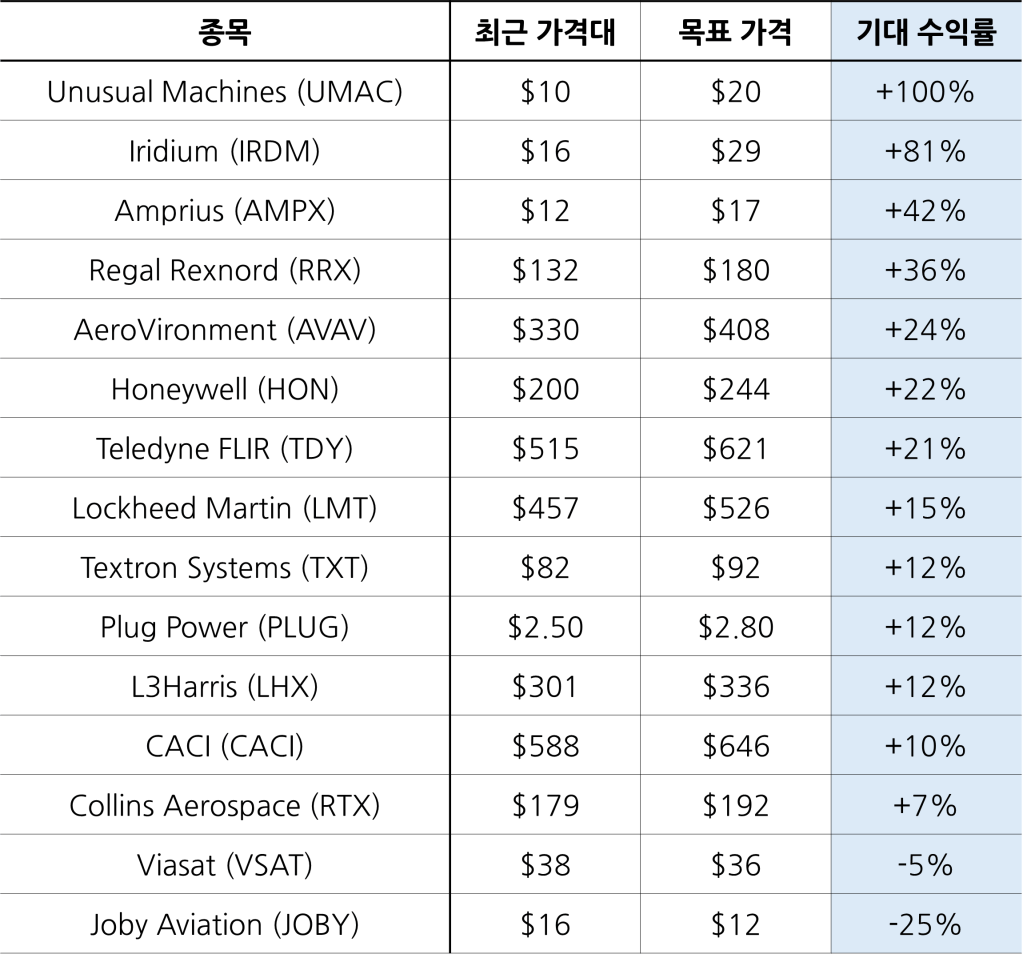

3. 현재 주식 가격 검토 – ‘25.11.12 기준

본인은 일론 머스크와 직접적으로 경쟁하는 기업은 가져가지 않는다는 투자 원칙이 있어서, IRDM 은 제외.

UMAC, AMPX 이 2개 기업이 저평가된 것으로 판단한다.

*목표 가격은 애널리스트 target price 평균임

💬 앞으로 3-4개월 내 드론 관련 미국 통합 로드맵이 발표되면, 드론 테마가 다시 뜰 것이라고 본다.

💬 UMAC 비중을 높게 가져가려고 한다.

댓글 남기기